行业新闻

塑料薄膜包装占据主流,企业数量不断增加

发布于:2019-12-16 阅读 3072 次

导读:我国塑料包装行业产业集群效应明显,全国出现汕头、中山、佛山、江阴、桐城、雄县等软塑包装薄膜特色区域与产业集群,出现了温州、常州、淄博等塑编特色区域与产业集群。

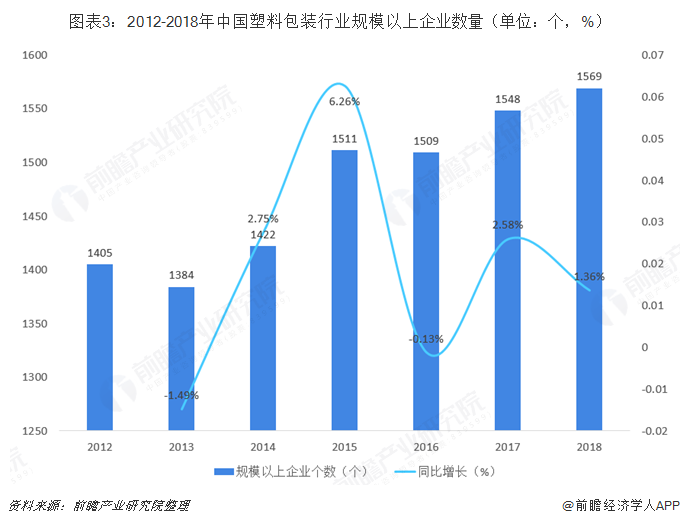

我国塑料包装行业企业数量呈不断增长趋势,2018年,我国塑料包装行业企业数量有2万余家,多数为中小型企业,生产中低端产品;规模以上企业为1569家,较上年同比增长1.36%。国内塑包行业呈现龙头企业市场份额不足2%,行业集中度较低;区域分布不均匀,主要集中在东部地区;市场结构处于调整期,塑料薄膜包装占据主流等特点。

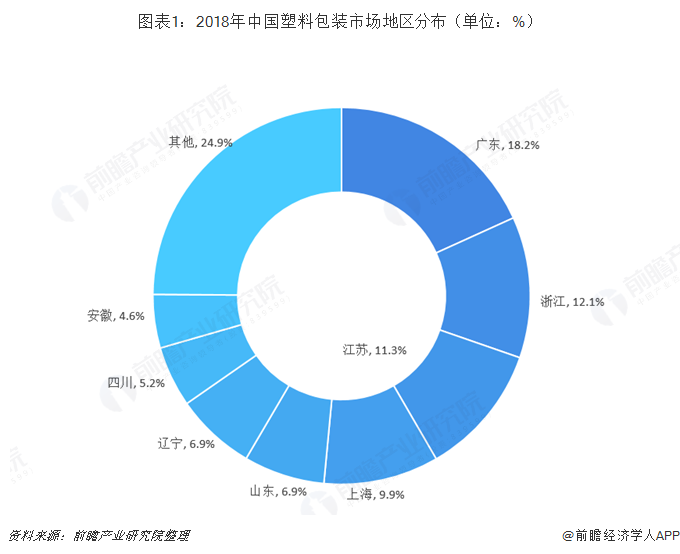

区域分布不均,主要集中在东部地区

2018年,我国塑料包装行业销售收入约为1468.97亿元,较上年同比下降22.09%。我国塑料包装行业产业集群效应明显,全国出现汕头、中山、佛山、江阴、桐城、雄县等软塑包装薄膜特色区域与产业集群,出现了温州、常州、淄博等塑编特色区域与产业集群。我国塑料包装区域分布较不均匀,主要企业集中在华东地区。2018年,华东地区塑料包装销售收入占全国近半数,拥有全国49.5%的份额,广东省以267.50亿元位居榜首,占全国18.21%的份额。

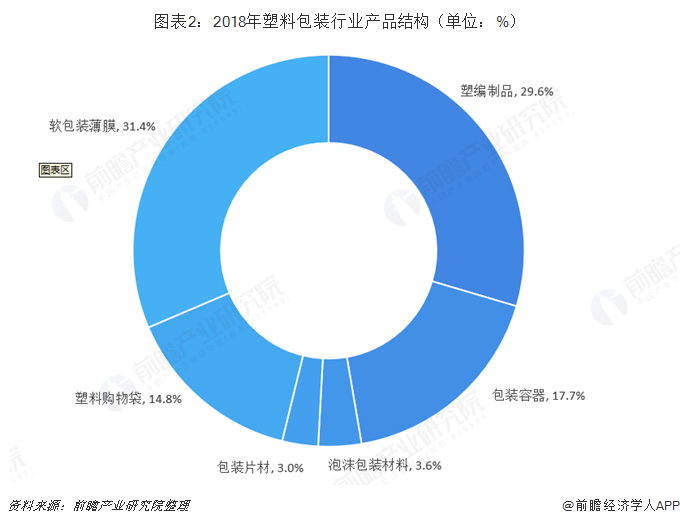

市场结构处于调整期,塑料薄膜包装占据主流

我国塑料包装行业正处于产品结构调整期,低端产品过剩,中产品供不应求是我国塑料包装行业的痛点。按照塑料包装材质来分,塑料包装可以分为塑编制品、软包装薄膜、塑料购物袋、包装容器、泡沫包装材料以及包装片材六大类。聚氯乙烯、聚乙烯、聚丙烯、聚苯乙烯以及其他树脂制成的薄膜,用于包装以及用作覆膜层广泛地应用于食品、医药、化工等领域,其中又以食品包装所占比例大,比如饮料包装、速冻食品包装、蒸煮食品包装、快餐食品包装等,塑料薄膜的便利性及广泛性使其在塑料包装中占比大。

企业数量不断增加,行业集中度较低

由于塑料包装行业涵盖高中低端产品,不同档次的产品需求技术水平差距较大,低端产品技术壁垒较低。随着塑料包装行业下游应用领域的逐渐扩张,市场对塑料包装产品的需求逐渐加大,不断有企业涌入塑料包装行业,2018年,我国塑料包装行业企业数量有2万余家,多数为中小型企业,生产中低端产品;规模以上企业为1569家,较上年同比增长1.36%。

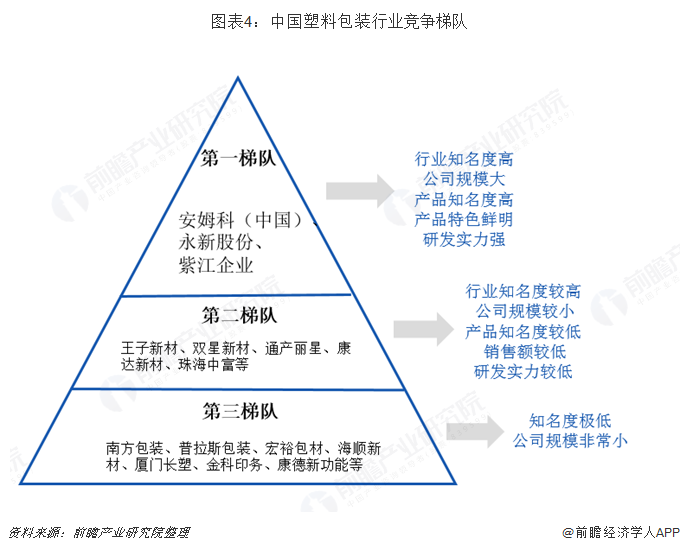

我国塑料包装行业的市场集中度很低,塑料软包装行业竞争激烈,国内不但大小工厂林立,企业还直面跨国同行的竞争。

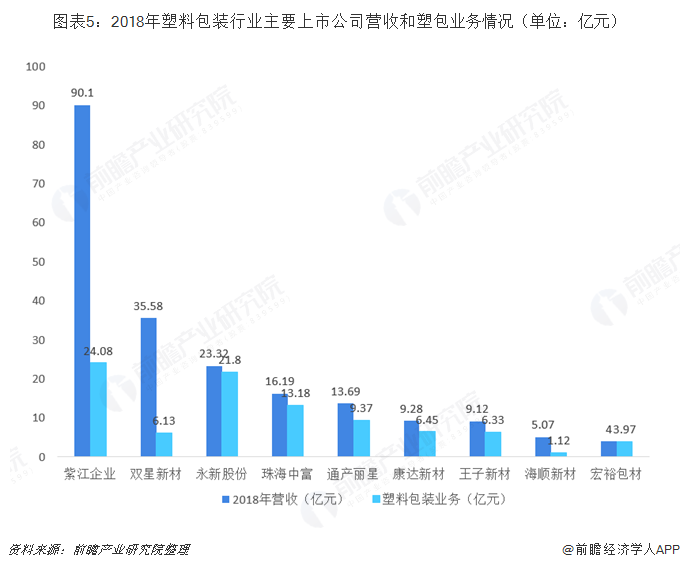

我国塑料包装行业大体可以分为四个梯队,梯队为龙头型企业,主要有永新股份、安姆科(中国)、紫江企业等,营业收入在20亿元以上,塑料包装相关板块业务在20亿元以上;第二梯队为行业内主要竞争者,主要有通产丽星、王子新材、珠海中富等营收在10亿元以上,塑料包装相关板块在5亿元以上的企业;第三梯队为行业中坚力量,主要为南方包装、普拉斯包装、宏裕包材、海顺新材等大中型企业,此梯队企业数量多,也更有可能出现新的龙头企业;第四梯队为广大中小企业,产品偏向中低端,企业规模较小,竞争力较弱。

近年来随着供给侧改革的深入推进以及环保法规政策的严格执行,加之产业升级的挤出效应,相当一部分塑料软包装企业面临需要较大“额外”投入的情况,对中小规模的企业造成了较大冲击。此外,社保费用征收体制的变化也可能带来劳动力成本的上升。部分企业被迫退出或选择迁址转移。另一方面,下游需求端品牌客户的成长带来的下游行业集中度提升也促使了塑料软包装行业的资源逐步向行业内头部企业聚集。

文章来源:智能制造前瞻产业研究院